O‘zbekistonda islomiy moliya xizmatlari hajmi keskin oshib bormoqda.

2024-yilning iyul oyi oxirida mikromoliya tashkilotlariga besh turdagi islomiy moliya xizmatlarini ko‘rsatishga ruxsat berilgan edi.

Shundan so‘ng yil oxirigacha 1,1 mlrd so‘mlik islomiy moliya xizmatlari ko‘rsatildi.

Bu ko‘rsatkich 2025-yilning dastlabki to‘qqiz oyida 8,6 mlrd so‘mga yetdi.

.jpg)

Infografika: tanga.uz

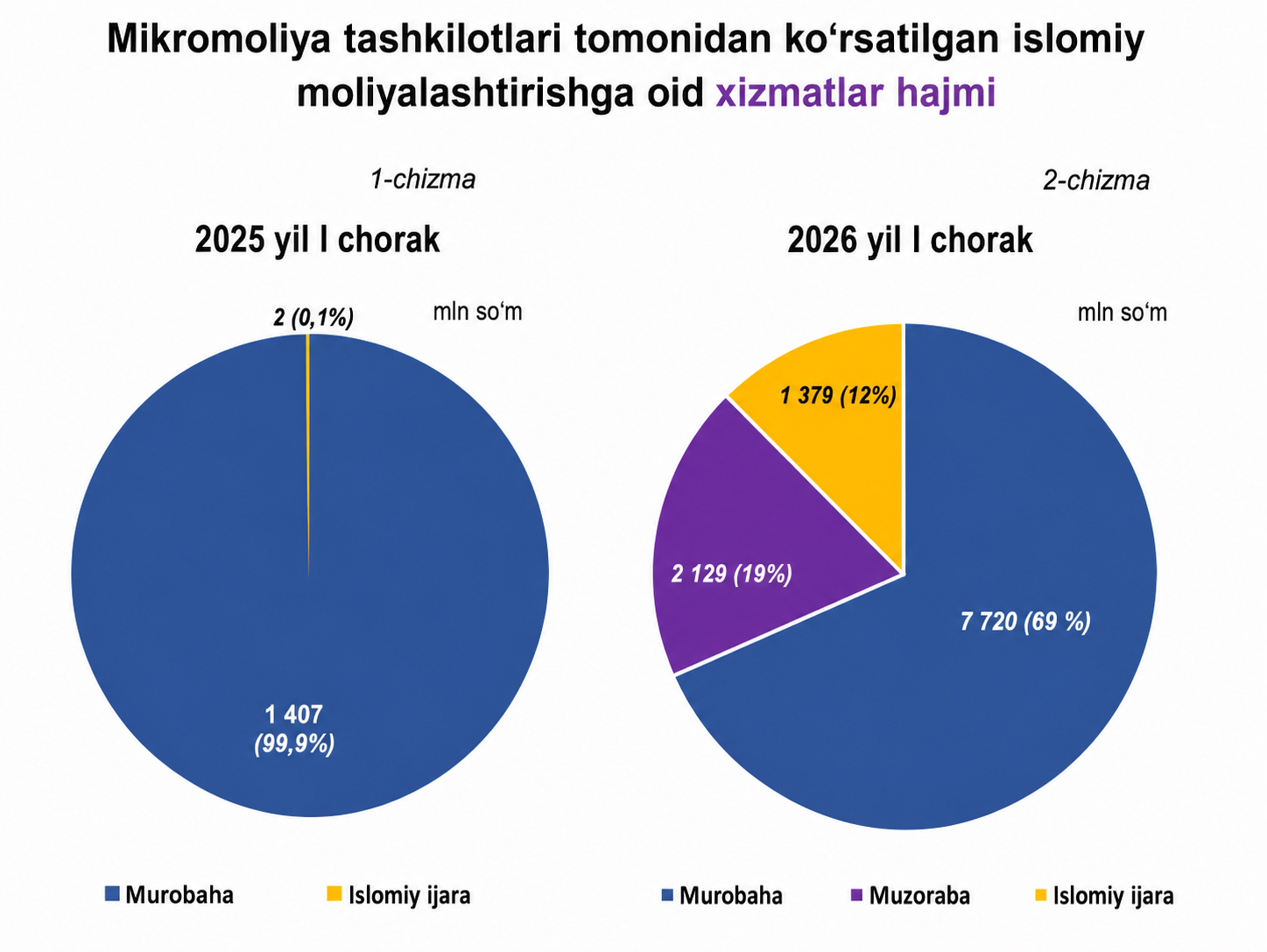

2026-yilning birinchi choragining o‘zida esa 11,2 mlrd so‘mlik islomiy moliya xizmatlari ko‘rsatildi.

Bu 2025-yilning mos davrida ko‘rsatilgan xizmatga nisbatan 9,8 mlrd so‘mga yoki 8 baravarga ko‘pdir.

Ko‘rsatilgan xizmatlarning 7 mlrd so‘mi murobaha xizmati hissasiga to‘g‘ri keladi.

Manba: Markaziy bank

Mazkur xizmat birinchi chorakda Apex Moliya tashkiloti tomonidan ko‘rsatilgan.

Shuningdek, tashkilot 1,4 mlrd so‘mlik islomiy ijara xizmatini ham taqdim etgan.

Bundan tashqari, Ayol mikromoliya tashkiloti 2,2 mlrd so‘mlik muzoraba (islomiy moliyalashtirish) xizmatini ko‘rsatgan.

E’tiborli jihati, 2025-yilning birinchi choragida faqat murobaha xizmati ko‘rsatilgan edi.

Ma’lumot uchun, mikromoliya tashkilotlariga quyidagi besh turdagi islomiy moliya xizmatini ko‘rsatishga ruxsat berilgan.

- Murobaha — islomiy moliyalashtirishdagi savdo shartnomasi bo‘lib, bunda moliya tashkiloti mijoz xohlagan tovarni o‘zi sotib olib, unga oldindan kelishilgan ustama qo‘shgan holda muddatli to‘lovga sotadi.

- Islomiy ijara — bu mol-mulkni foydalanish uchun vaqtincha topshirish shartnomasi bo‘lib, mijoz undan foydalanganligi uchun ijara haqi to‘laydi. Ijara muddati tugagach, aktiv mijozga sotilishi yoki qaytarilishi mumkin.

- Salam — oldindan to‘lov asosida tuziladigan shartnoma bo‘lib, bunda moliya tashkiloti kelajakda yetkazib beriladigan mahsulot uchun to‘lovni oldindan amalga oshiradi.

- Mushoraka — sheriklik asosidagi moliyalashtirish turi bo‘lib, bunda ikki yoki undan ortiq tomon loyihaga mablag‘ kiritadi va foyda hamda zararlarni oldindan kelishilgan ulushda taqsimlaydi.

- Muzoraba — foydani taqsimlashga asoslangan moliyaviy hamkorlik bo‘lib, bunda bir tomon mablag‘ beradi, ikkinchi tomon esa o‘z mehnati yoki tajribasini qo‘shadi. Foyda kelishilgan nisbatda taqsimlanadi, zarar esa faqat mablag‘ kiritgan tomon zimmasida bo‘ladi.

Eslatib o‘tamiz, O‘zbekistonda islomiy bankchilik bo‘yicha qonunchilik ishlab chiqilmoqda.

2026-yil oxiriga borib banklarda islomiy darchalar faoliyati yo‘lga qo‘yilishi kutilmoqda.